Банковская реклама. Мучительные поиски имиджа

Каждый крупный банк обладает грамотно разработанным пакетом продуктов. С этой стороны, к маркетологам банков не придраться. Но как все это рекламируется? Отсюда и возникает ощущение отсутствия каких-либо мыслей в головах банковских маркетологов.

Каждый крупный банк обладает грамотно разработанным пакетом продуктов. С этой стороны, к маркетологам банков не придраться. Но как все это рекламируется? Отсюда и возникает ощущение отсутствия каких-либо мыслей в головах банковских маркетологов.

Вообще, во всем мире банковский маркетинг - некая вещь в себе, с непонятными целями, задачами и непредсказуемыми действиями. Иногда «выстреливает» нечто совсем странное, иногда успешно работает самая примитивная реклама. Но, увы, часто это исключения из правил.

До развития рынка потребительского кредитования, банки вообще не занимались ни маркетингом, ни рекламой. Да и роль этого маркетинга была невелика, так как успех достигался в основном немаркетинговыми действиями. Реклама банков, по сути, служила в основном для демонстрации величины бюджета. Чем бюджет больше, тем солиднее финансовое учреждение. Потому, что именно и как рекламировалось – дело десятое. Исторические картинки в рекламе банка «Империал», пафосные утверждения, счастливые клиенты или рекламные щиты с логотипом – какая, в сущности, разница? Но веления времени заставили банки обратить внимания на частных лиц – потребителей банковских услуг. Развитие рынка потребительского кредитования потребовало целенаправленной работы по привлечению массового потребителя. И здесь – без маркетинга уже никак.

Каждый продукт (и кредитный не исключение) должен быть ориентирован на своего потребителя. Это аксиома. Так как у потребителей в общей массе и запросы и возможности разные, то на конкурентном рынке нужно пытаться продать не все что можно и не всем, кому можно, а что-то конкретное, той группе, которой этот продукт нужен, которая в состоянии его приобрести. Прописная истина, которая легла в основу понятия «сегментирования». Во многих областях этот принцип используется железно. А вот в банковской сфере лишь местами.

Иногда, когда конкретный банк делает ставку на конкретное направление потребительского кредитования (например, краткосрочные потребительские кредиты) это сегментирование происходит автоматически. Не всем нужен кредит на покупку холодильника, но те, кому он нужен знают ответ, у кого этот кредит можно получить. Это, к примеру, «Русский стандарт» и «Хоум Кредит» (опустим нюансы имиджа этих банков). Однако, прочие известные банки не могут похвастаться такой четкой специализацией и работают во всех направлениях, предлагая и потребкредиты, и ипотеку, и автокредиты, и поддержку малого бизнеса.

Конечно же, мы не будем учить банкиров, как им следует делать бизнес, и на какие услуги делать ставку. Роль имиджа на этом рынке не настолько велика, чтобы проводить дорогостоящие эксперименты в области продуктовой стратегии. Примем это как данность, как норму: большинство банков предлагают все возможные банковские продукты, которые могут покрыть все запросы среднестатистического потребителя. Но все потребители разные, у всех свои предпочтения и они выбирают. Если не предоставить потребителю четкие критерии выбора того или иного финансового учреждения, то он начинает руководствоваться непонятно чем – своими смутными пристрастиями, симпатиями или советами знакомых. Эта ситуация откровенно ненормальная — для того и существует маркетинг, чтобы ее устранить. А когда с точки зрения продуктовой стратегии, принципиальной разницы нет, это различие перемещается в сферу имиджа.

Описанная ситуация чисто теоретическая. На практике, на принятие решения влияет целый ряд факторов – количество отделений, условия кредита, удобство погашения, уровень известности банка, отношение к государству… Но и имидж также относится к факторам, влияющим на выбор финансового партнера. Судя по тому, что банки начали расходовать немалые рекламные бюджеты, они начали понимать роль этого фактора. Но расходуются эти бюджеты весьма неэффективно.

Имидж банка — что это и откуда он берется? Имидж — воспринимаемый образ — многофакторное понятие. Он складывается из личного опыта потребителя, со слов других людей и из коммуникации бренда.

Российские банки очень любят помпезность и пафос. Судя по всему, они готовы согласиться с любой рекламой, любым слоганом, лишь бы там были слова «стабильный», «крупный», «российский», «современный», «динамичный», «надежный», «дружественный», «европейского уровня» и прочее. Однако, половина понятий –«надежность», «стабильность» — должны присутствовать у всех финансовых учреждений по умолчанию. Или кому-то знакомы банки, которые продвигаются как «нестабильные» или «ненадежные»? Поэтому, тратить деньги на продвижение очевидных понятий бессмысленно. Это все равно, что говорить о наличии воды в водопроводе или колес у автомобиля. Прочий же набор понятий вроде «динамичности» или «современности» к банковской сфере вообще не относится — потому все эти цветистые эпитеты будут потребителем просто-напросто отметаться.

Но отсутствие четких критериев позволяет выдавать за имидж все что угодно и связывать с имиджем все что угодно.

- «В основу нового бренда и логотипа был заложен принцип эволюционных изменений…»

- «Этот логотип позволяет подчеркнуть такие важные принципы, как поступательное развитие, профессионализм и надежность…»

- «Что касается основной идеи нового знака, то ее можно выразить так: «расширяя горизонты»…»

- «…символизирует то, что, опираясь на настоящее, мы устремлены в будущее».

- «…позиционирует себя как стабильная, профессиональная организация, верная основам российской государственности».

И все это об одном и том же логотипе (!) одного крупного и известного банка. Но разве это все вообще можно донести одним символом? Тем более, что обдумывать логотип не будет ни один вменяемый потребитель? С этой позиции можно ограничиться в рекламе одной демонстрацией лого. Показали, все все поняли, и всем счастье…

Имидж банка, разумеется, должен быть уникален. Если он такой же как у всех — какой тогда смысл потребителю выбрать именно этот банк, а не другой? Естественно, он должен быть цельным, чтобы у потребителя при посещении не сложилось иного представления, которое он стал бы доносить окружающим. Но что может быть ядром этого имиджа, если с точки зрения набора банковских продуктов, банки мало, чем отличаются друг от друга?

На роль имиджа, в данном случае, может претендовать только один фактор – близость банка запросам конкретной аудитории, ориентация на нужды определенной социальной группы. А для этого необходимо сегментировать аудиторию — выбрать самую интересную (и ту, на которую более никто целенаправленно не воздействует) группу и всеми средствами доносить, что данный банк для представителей этой общности. Ведь это здраво и логично: нельзя продавать одну и ту же услугу и богатым и бедным, и семейным и одиноким. Продавать всем, означает не продавать толком никому.

Далее. Целесообразна ли продуктовая реклама банка в чистом виде? На наш взгляд, на рынке, где продукт не является уникальным, чистая продуктовая реклама нецелесообразна в принципе. Впрочем, это не отменяет указаний конкретных банковских продуктов в имиджевой рекламе, но имиджевая составляющая – первична.

Отсюда возникает следующий вопрос: по каким признакам выделить целевую аудиторию? Ведь сегментирование по доходу здесь уже не работает, если мы выходим за деление на «средний класс», «бедных» и «богатых». Богатых мало и они все давно поделены игроками. А «средний класс» – слишком размытое понятие. Жадность требует максимального охвата всей аудитории – от офисных тружеников до людей искусства, но реальность ставит все на свои места. Повторимся, нельзя пытаться воздействовать на всех, люди слишком разные, у них разные мотивы потребления банковских услуг, разные ценности, разные приоритеты, разный образ жизни. Нужно непосредственно внутри «среднего класса» выделять группы. Старая реклама «Альфа-банка», в которой банк заявлял, что готов говорить с клиентом на любом языке – очевидная глупость. Говорить нужно только на том «языке», который свойственен конкретной группе.

Как выделить группу? Самый простой и самый эффективный ответ лежит на поверхности — неэффективная реклама «Альфа-Банка» уже содержит ответ. Это выделение общей культуры, которая свойственна отдельным представителям общей аудитории и приведение всех атрибутов банка, в первую очередь и рекламы, в соответствие с этим культурным фактором. Культуру здесь следует понимать намного шире, нежели культура национальная или этническая. Профессиональная культура, молодежная субкультура – все эти факторы могут быть использованы. Это и даст тот самый «привлекательный имидж», который впотьмах ищется кредитными организациями. И не только ими. По этому признаку происходит сегментирование на очень многих рынках услуг. Но поскольку мы говорим именно о банковской сфере, то на ней и остановимся.

Может показаться, что аудитория будет достаточно мала, если выделять какие-то узкие группы. Но, во-первых, этому нет альтернативы, так как законы рынка неумолимы, потребителю нужно как-то выбирать и он выберет то, что ему близко. В данном случае – близко как носителю определенной культуры. А во-вторых, в нашей стране, или в отдельно взятом городе-миллионнике эти группы едва ли будут так малы. И, кстати, успешные ходы в рекламе на этом рынке, связаны именно с эффективным выделением группы с общим культурным фактором и последующим воздействием на эту группу.

Банковские карты Dah Sing Bank. Символ – Hello Kitty.

Банковские карты Dah Sing Bank. Символ – Hello Kitty.

Этот персонаж вывел из кризиса банк Dai-ichi Kangyo.

Аналогичный ход Газбанка. Будет ли он эффективен?

Аналогичный ход Газбанка. Будет ли он эффективен?

Возьмем пример с Hello Kitty банка Dai-ichi Kangyo. Этот символ не просто нарисованный котенок, это «Кавай» (япнск. – милый), это гламур, это атрибут определенной культурной среды – любительниц страз, розового цвета и известных брендов. Одним этим символом банк сразу стал частью этого гламура с миллионами приверженцев. Маленькая аудитория? Едва ли. А что мы имеем с «Газбанком»? Что есть символ «Габа»? Ровным счетом ничего. Детский рисунок. Банк своими клиентами видит школьников начальных классов? Вот вам и ответ.

В банковской рекламе, как и в любой другой, креатив не принципиален. Это обертка рекламного сообщения. А само сообщение, на основании вышеозначенных тезисов, должно доносить этот самый имидж – ориентацию банка на определенную социальную группу, выделенную по признаку общей культуры. А не словесный мусор в духе «эта линия символизирует устремленность в будущее». Самый простой способ показать то, на какую культурную среду нацелен банк, каков его имидж – показать портрет потребителя. А человек уже на основании этого составит достаточно устойчивое представление. Хотя возможны и другие варианты. Конкретный мессидж в отношение рекламного продукта также можно признать неважным – все продукты всех банков плюс-минус одинаковы для потребителя. И он, этот потребитель, совсем не так глуп, чтобы выбрать банк лишь на основании того, что ему вместо слова «ипотека» сказали «твой будущий дом». Да и не будет потребитель вчитываться в слоганы, у него нет на это ни времени, ни желания. Человек воспринимает рекламу поверхностно. Он воспринимает образы. А человеческие образы - наиболее хороши.

Итак, попробуем с этой позиции проанализировать некоторые примеры банковской рекламы.

«АКИ Банк». Все просто. Но кто является целевым потребителем? Судя по рекламе – и одинокие, и семейные пенсионеры, и мужчины, и женщины всех возрастов. Отсутствие четких деталей не позволяет понять даже уровень дохода каждого из персонажей. На конкурентном рынке это реклама не говорит ничего из того, что должна говорить.

«Русьбанк». Обладатель карты - яркий представитель офисных работников. Соответствует ли рекламная персона офисной культуре? Безусловно. Имеется корректный имидж банка, который будет восприниматься потребителем как организация для офисных профессионалов. Другое дело, что этот имидж не оригинален, и слишком большое количество банков ориентированы на бизнес-среду. Но при желании его можно скорректировать.

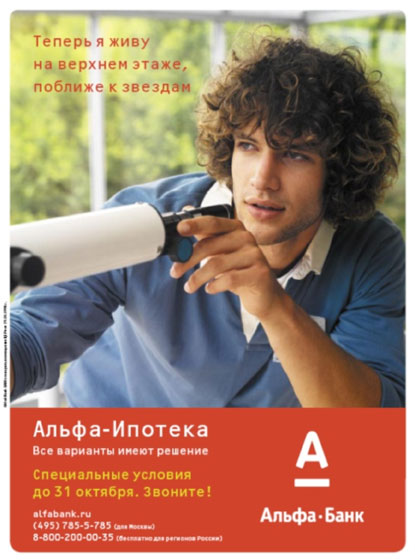

«Альфа-банк». Банк в своей рекламе избегает демонстрации людей в костюмах и предпочитает показывать людей некорпоративного вида. Можно ли назвать это соответствием культуре? Конечно, ведь в противовес молодым профессионалам в костюмах тут мы видим таких же мужчин и женщин, но не имеющих отношения к корпорациям, то есть индивидуалов, фрилансеров, творческих личностей. Достойный имидж для банка? Более чем! Когда все показывают людей в офисной униформе, такая отстройка - это очень грамотный и очень перспективный ход. Впрочем, «Альфа-банк» уже достаточно давно и местами успешно экспериментирует в области имиджа в отличие от других организаций. Большинство же только начинают первые робкие шаги на этом поприще. И эти шаги – как правило, неудачные. Причем, и известные, в том числе западные банки, постоянно наступают на те же грабли.

«Банк Сосьете Женераль Восток». Бесспорно, это реклама имиджевая. Но какой имидж? Использование собаки там, где должны быть люди - оно конечно очень необычно, внимание должно привлечь. Но к чему нужно привлекать внимание? К странному утверждению, что желание временно нянчиться с чужой собакой – мотив для покупки квартиры? С сегодняшними суммами и процентами по кредиту? Банк ориентирован только на любителей собак? Притом чужих собак? А что делать любителям кошек? «Сосьете Женераль» уже не для них? И как связаны собаки и банковские услуги? По меньшей мере, странный и неразумный шаг уважаемой иностранной банковской структуры. Впрочем, это не удивляет – описываемые правила не понимают и за рубежом.

Соответствие определенной культуре можно показывать не только через демонстрацию целевого потребителя. Каждой культуре свойственен свой набор символов, свой язык, свои понятия, ведь культура в данном контексте – система опознавательных знаков «свой-чужой». Символов для демонстрации принадлежности целевого потребителя банка к определенной культурной среде более чем достаточно. Но редкость удачных совпадений опять подтверждает тот факт, что никто не понимает этой прописной истины, а действия в этой области осуществляются наугад.

«Инвестсбербанк». Пример не совсем корректный, так как в рекламе все-таки фигурируют люди. Но акцент не на том, кто эти люди, как они одеты и прочее. В принципе, людей можно было бы вообще убрать и имидж не пострадал бы. Что мы видим? Опять же соответствие корпоративной культуре. Отсюда, имидж угадывается безошибочно – банк для крупного и среднего бизнеса, с четкой структурой и организацией.

Аналогичные символы, подобные офисным столам, компьютерным и телефонам, олицетворяющие корпоративную культуру, возможны и в других культурах. Но этого мы не видим.

«Банк Московский Капитал». Имидж ради имиджа, а реклама ради самого факта рекламы. Догадываемся, рекламисты нашли способ обосновать собственные гениальные креативные решения. Но по факту – реклама просто ни о чем. Какой стиль? Какой жизни? Чьей жизни?

Банковский маркетинг частично живет реалиями прошлого века, постперестроечных времен, когда сам факт некой «дружественности» клиенту уже считался огромной заслугой и эффективным рекламным мессиджем. Но времена давно изменились. Необходимость «быть дружественным потребителю» никуда не пропала, но быть таковым в принципе – уже недостаточно. Нужно быть дружественным для конкретной группы, нужно быть близким этой группе, говорить на ее языке. И тогда, представители этой группы примут этот банк как «свой» и обратятся туда в первую очередь.

Сложно ли найти некий уникальный культурный фактор, на котором может быть построен имидж банка? Навскидку, можно назвать немалое количество групп. Это малый бизнес, это не молодые, а зрелые профессионалы, это выходцы из силовых структур, это представители шоу-бизнеса, деловые женщины, high-tech индустрия и многие, многие другие группы с общим культурным фактором. Каждая из этих групп состоит из десятков тысяч человек — и это, если брать все лишь один крупный город. Так что аудитория не будет маленькой. Особенно если учесть, что к ней могут примкнуть не только носители, но и те, кому данный культурный фактор просто чем-то близок. Этот культурный фактор определит и принципы взаимоотношений с клиентами, и набор продуктов, и даже нюансы самих продуктов. Потому имиджу надо соответствовать. А имидж должен быть конкретен.

Виктор Тамберг, Андрей Бадьин, консультационное бюро «Тамберг & Бадьин», журнал «Практика Рекламы».